核心觀點

預計2023年玻璃的需求將得到邊際改善, “保交樓”等政策托底下房企現(xiàn)金流會得到改善,當前宏觀氛圍預示明年的地產(chǎn)政策環(huán)境較為寬松,供給端多項政策支持,需求端隨著疫情逐步放開至經(jīng)濟有序恢復后,百姓購買力將增強,需求端、供給端將共同助力地產(chǎn)行業(yè)復蘇。不過值得注意的是,自2021年年初以來地產(chǎn)前段數(shù)據(jù)轉差,隨之對應玻璃的需求將萎縮,明年主要是存量帶竣工部分的需求支撐玻璃市場。供給端預計還將持續(xù)去產(chǎn)能,當前玻璃日熔水平和19年同期接近,結合我們前文對窯爐年齡、未來需求的分析,明年廠家點火積極性會偏低,地產(chǎn)下行周期之下,冷修進度將取決于到時玻璃的利潤情況和市場預期。伴隨著產(chǎn)能減少,需求邊際改善,預計明年玻璃庫存將逐漸去化,春節(jié)前后將達到年內峰值,節(jié)后伴隨著復產(chǎn)復工庫存將逐漸走低。2023年玻璃整體的基本面將得到一定改善,價格將向上修復向成本線靠攏或上浮在成本線以上。由于明年較難出現(xiàn)玻璃需求的爆發(fā)式增長,那么行情上也較難有太高的空間,預計整體先抑后揚。月間上,由于09的需求修復可能性更高,可關注FG2305-FG2309反套機會。

正 文

一、行情回顧

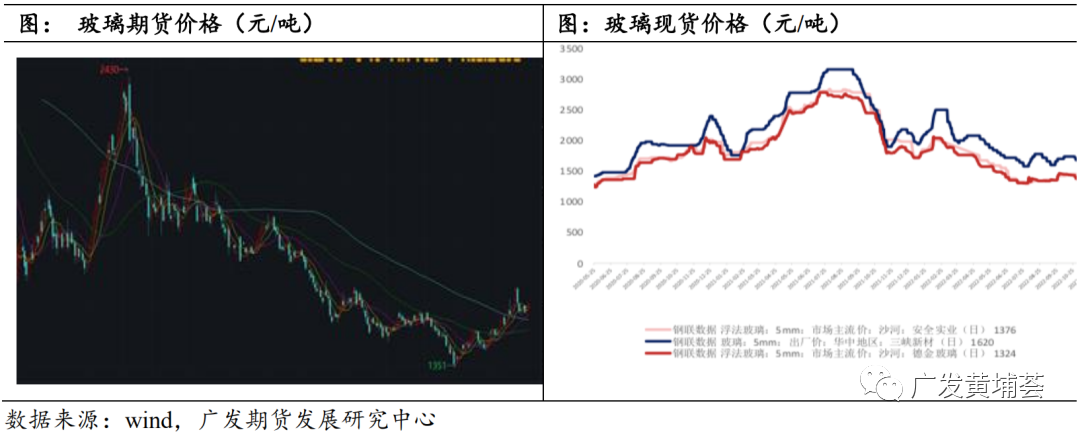

2022年玻璃全年處于下跌趨勢中,行情主要分為三大段,年初至2月春節(jié)的上漲行情,春節(jié)后至11月初長達10個月漫長的下跌行情,以及11月以來至今的觸底反彈。年初的上漲行情主要為貿易商的補庫發(fā)起,市場開始預期春節(jié)后的需求恢復激發(fā)了貿易商的囤貨熱情,廠家不斷提價更加提高了市場買漲熱度,在真實需求無法被驗證的真空期玻璃盤面在短短一個多月的時間反彈超過600個點,當時點主力2205合約反彈至年內高位2430元/噸。隨著年后正月十六企業(yè)陸續(xù)開工,下游深加工企業(yè)發(fā)現(xiàn)訂單情況并沒有好轉,需求證偽、預期落空,玻璃盤面迅速回落,2205合約跌至1900元/噸以下。而后的長達8月的時間里,受制于需求低迷,雖然刺激政策頻出,但房企資金緊缺的問題依然無法緩解,“爛尾斷供潮”更加加重房企負擔,且玻璃上游供應處于高位,庫存高企,玻璃繼續(xù)跌入漫漫熊途,3月至11月初盤面一直處于漫長的震蕩下跌的趨勢中,11月初2301合約跌至1332元/噸的年內低點。11月以后,隨著國家防疫政策轉向,國家經(jīng)濟刺激政策不斷放大招,地產(chǎn)“三支箭”等利好密集發(fā)布,經(jīng)濟復蘇的預期被再次拉滿,玻璃盤面觸底反彈,當前的主力2305合約近期反彈接近200點。

二、政策強托底,需求有望迎來復蘇

玻璃的需求復蘇主要看地產(chǎn),明年地產(chǎn)行業(yè)有較為明確的回暖信號。21年初,“三道紅線”等政策影響了房企現(xiàn)金流,行業(yè)開始出清,在此過程中經(jīng)濟下行房價下行更加抑制百姓買房意愿。近期政策力度持續(xù)加碼,國家多個政策密集發(fā)布從供需兩端托底地產(chǎn)行業(yè)。11月以來,地產(chǎn)刺激政策萬箭齊發(fā),從信貸、發(fā)債、股權融資三個方面助力地產(chǎn)行業(yè),改善其融資環(huán)境。

首先,第二支箭大大舒緩了民企融資壓力,交易商協(xié)會推進民營房企債券融資支持工具,預計可支持約2500億元民營企業(yè)債券融資。多家民營房企披露意向發(fā)行額度,包括:萬科、龍湖、金地、綠城等等總意向發(fā)行額度達1060億元。

11月13日央行&銀保監(jiān)發(fā)布16條對房企的支持政策,表態(tài)了對國有、民企一視同仁,支持開發(fā)貸款、信托貸款合理展期,以及“支持剛性和改善性住房需求”及“民企增信債發(fā)行”。

11月21日,出臺“保交樓”2000億元專項借款,支持商業(yè)銀行提供配套資金用于保交樓工作。

11月28日,重啟股權融資,恢復涉房上市公司并購重組及配套融資。股權融資的政策上次回收時間是2016年,本次政策放開距離上次回收已過去六年。

以上,政策不斷加碼支持,預計將延續(xù)至2023年。而需求端放松政策從2022年即陸續(xù)實施,包含降息、放松限購、降首付增加購房補貼等等。預計明年隨著防疫政策放開,地產(chǎn)需求有望得到改善,和供給端政策共同托底市場。

三、2023年主要為存量需求釋放,“保交樓”的玻璃需求僅占當前庫存四成

1、前端地產(chǎn)數(shù)據(jù)低迷,存量需求釋放后玻璃需求或將腰斬

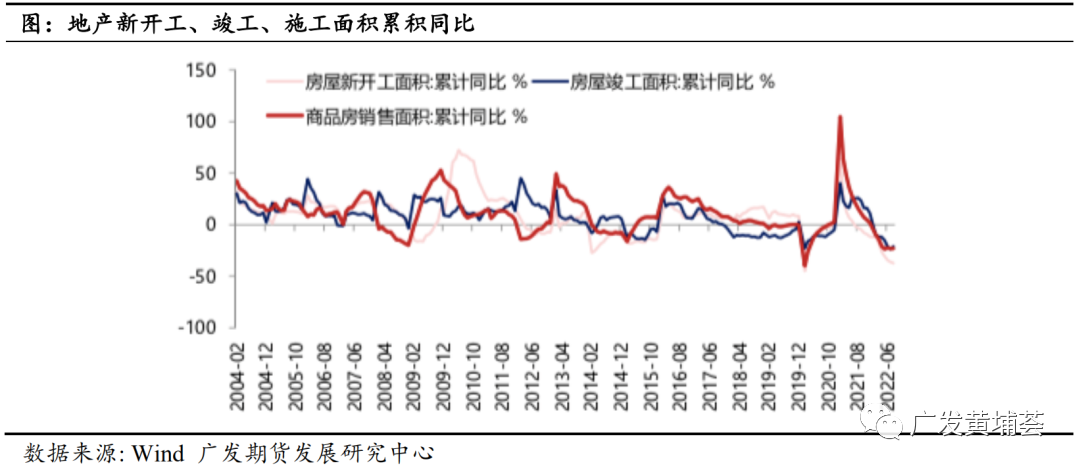

過去1-2年間,地產(chǎn)前端數(shù)據(jù)已經(jīng)開始滑落,新開工、地產(chǎn)開發(fā)投資完成額、土地購置面積當月同比增速自2021年初開始下滑,22年全年幾乎增速為負,且跌幅還在持續(xù)擴大。截至11月數(shù)據(jù),新開工當月同比下滑50.8%,1-11月累計同比下滑38.9%;房地產(chǎn)開發(fā)投資當月同比下滑19.9%,累計同比下滑9.8%;土地購置面積當月同比下滑58.5%,累計同比下滑53.8%。

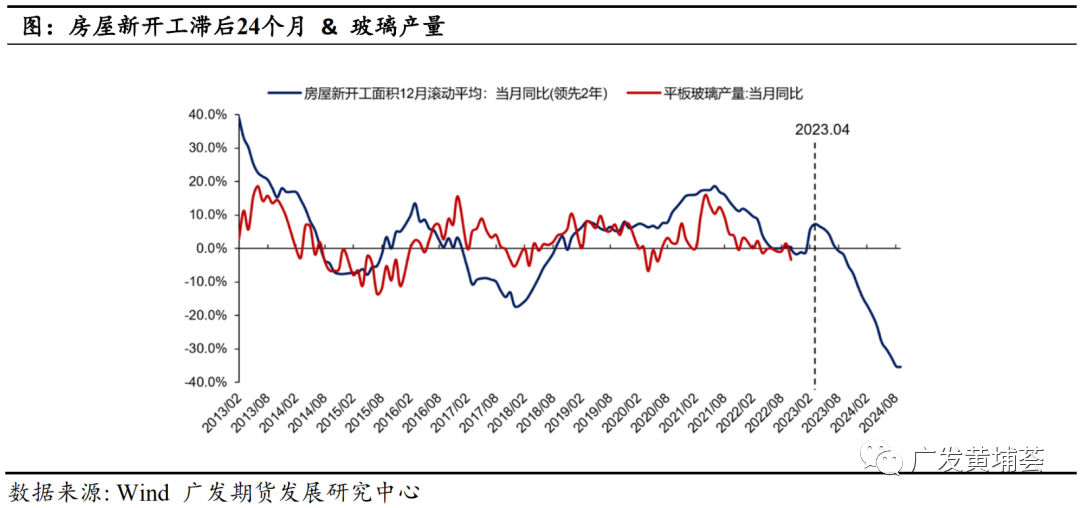

玻璃為地產(chǎn)竣工端工業(yè)品,通常竣工滯后開工數(shù)據(jù)1-2年。我們把地產(chǎn)開工面積單月同比滯后24個月和玻璃產(chǎn)量擬合,發(fā)現(xiàn)相關度較高,那么,明年3-4月份將出現(xiàn)一波玻璃需求的復蘇(主要為存量待竣工及保交樓等需求),9月以后該數(shù)據(jù)轉負,因前文分析的,過去1-2年的地產(chǎn)前端數(shù)據(jù)幾乎腰斬,對應未來的玻璃需求也將大幅收縮。

2、保交付所需玻璃推算

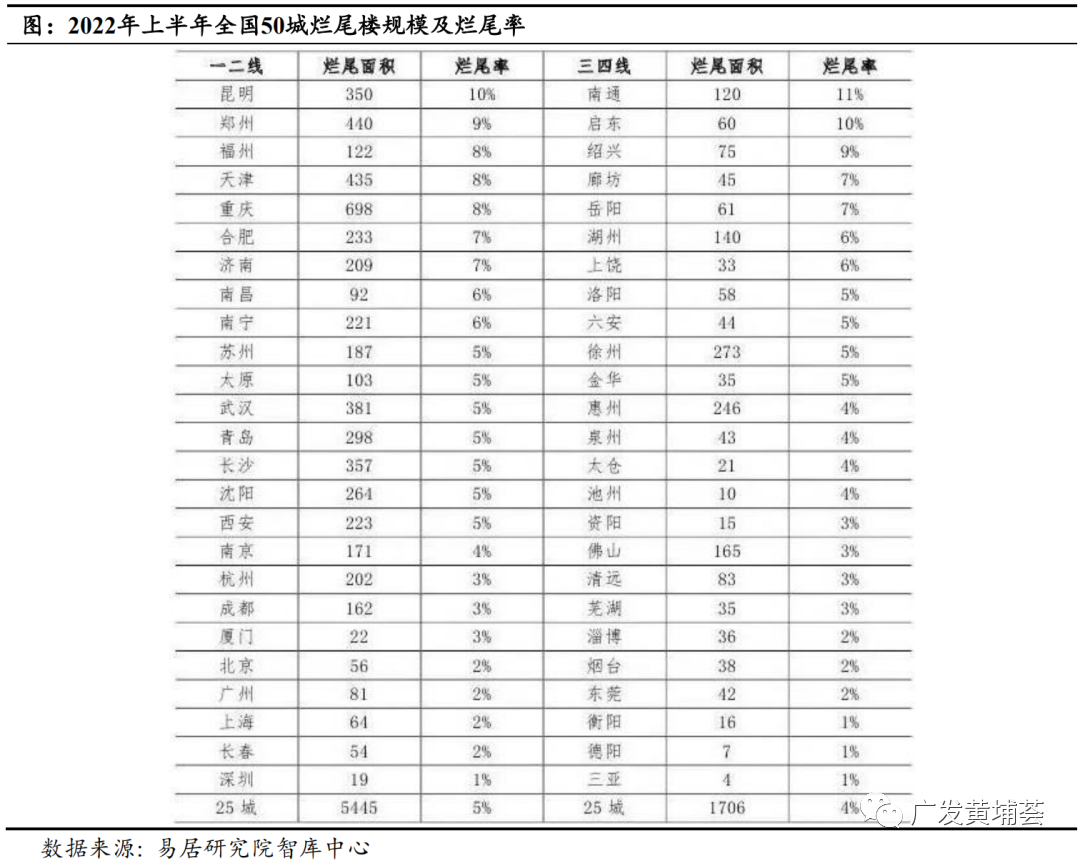

市場對于今年保交樓政策下的竣工回補有一定期待。結合易居研究院根據(jù)271份、50城的停貸告知書的研究,全國重點50城爛尾建筑面積7151萬平方米, 25個一二線城市城市爛尾率5%,25個三四線城市爛尾率4%,隨著城市數(shù)量增加,這兩類城市爛尾率有進一步下降可能,約等于4.5%和3.5%。另外,全國房地產(chǎn)市場中,一二線城市體量35%,三四線65%,按此權重計算,22年全國住房市場爛尾率3.85%,對應爛尾面積為2.31億平方米。

我國房屋窗地比平均值為20%左右,即100平米的房子窗戶面積為20平上下。普通住宅通常采用6mm雙層白玻,部分一線城市高端住宅采用三玻四腔或四玻三腔,三四線城市低端住宅或毛坯交付存在單層玻璃,這里我們采用平均值雙層玻璃計算。

由此,計算可得所需玻璃:2.31億平方米*0.2*2=9240萬平方米,即2310萬重箱。根據(jù)卓創(chuàng)口徑當前玻璃企業(yè)庫存6137萬重箱,即實現(xiàn)全部保交樓所需的玻璃也不足當前累庫庫存的40%。如果所有的保交樓計劃在一年內陸續(xù)完成,結合當前玻璃產(chǎn)能,以及近一年新開工數(shù)據(jù)所對應的未來竣工面積,玻璃依然無法形成有效去庫。

3、需求小結

綜上,明年需求端有政策托底,預計今年因資金、疫情等因素滯緩的存量待竣工及“保交樓”將釋放一定需求,或會在明年二季度后陸續(xù)兌現(xiàn),但因地產(chǎn)前端數(shù)據(jù)的腰斬,我們無法對玻璃長線看的過于樂觀,預計存量需求兌現(xiàn)后,玻璃還將面對需求端腰斬所帶來的產(chǎn)能過剩問題。2023年全年玻璃需求兌現(xiàn)主要體現(xiàn)在下半年,預計全年需求同比增長2-4%之間。

四、利潤情況有望在2023年改善,產(chǎn)能預計凈減少5%-8%

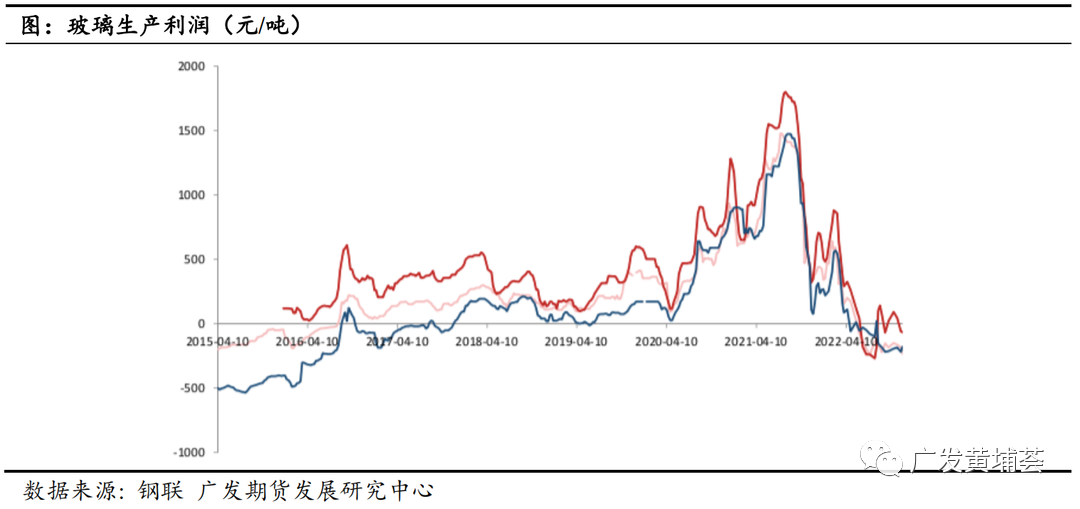

1、玻璃廠2022下半年以來陸續(xù)虧損

玻璃價格從2021年下半年開始處于下行周期,廠家基本從2022年下半年陸續(xù)開始虧損,截至目前,以天然氣為燃料的浮法玻璃周均利潤-248 元/噸,以煤制氣為燃料的浮法玻璃周均利潤-258 元/噸,以石油焦為燃料的浮法玻璃周均利潤-55元/噸。可見天然氣、煤制氣產(chǎn)線已經(jīng)處于深度虧損中。

雖然當前的玻璃價格依然比2020年疫情期間的價格高300元/噸,但由于原料端純堿、煤炭、天然氣等價格上漲,玻璃廠的成本壓力遠比當時要大。目前的純堿送到價2700-2800元/噸,相比2020年疫情期間增長了1200元/噸,生產(chǎn)一噸玻璃僅僅純堿部分的成本即增加了240元。天然氣相比當時上漲1元/立方米,生產(chǎn)一噸玻璃所需210立方米天然氣,即燃料端的成本增加210元/噸。所以玻璃廠在今年下半年以來承受著巨大的資金壓力。

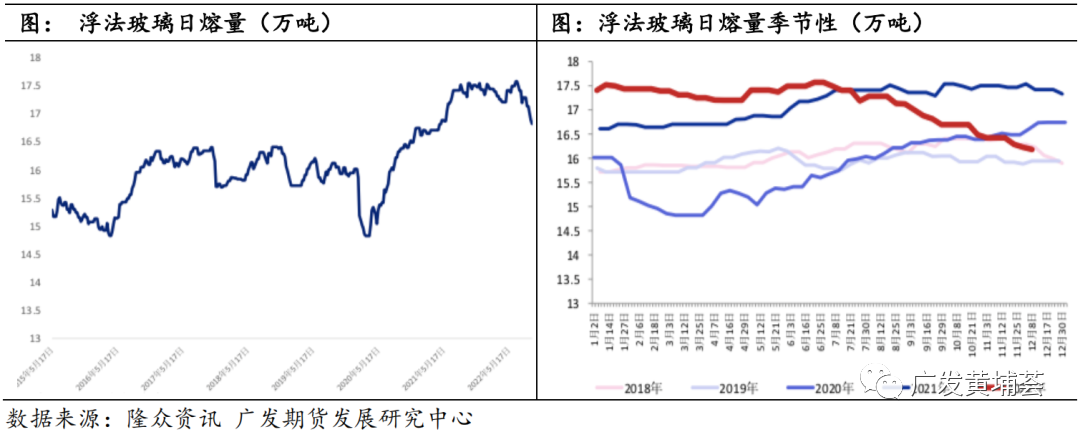

2、下半年冷修進度加快,年底受宏觀預期提振冷修再度放緩

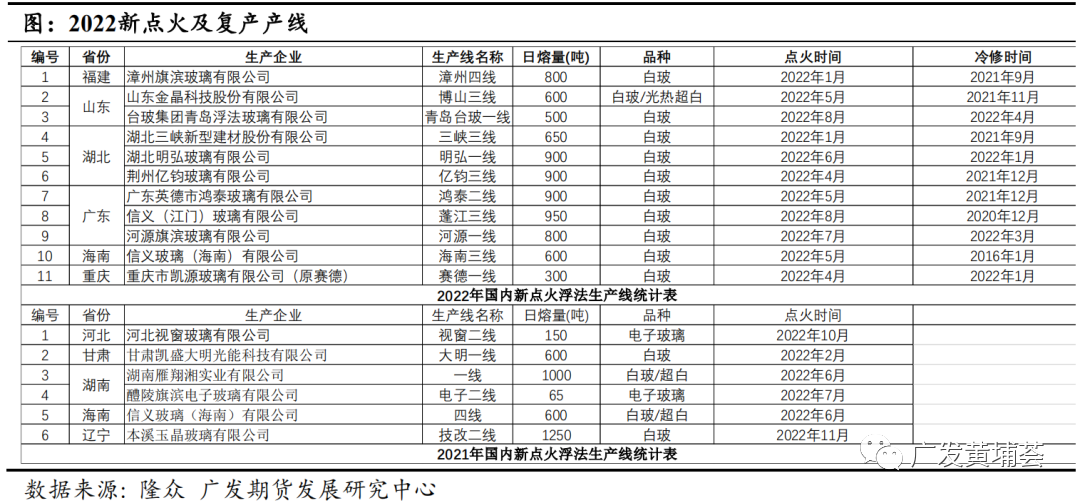

2022上半年玻璃產(chǎn)能整體變化不大,一季度產(chǎn)能小幅減少,二季度隨著前期部分冷修的產(chǎn)線復產(chǎn)點火,產(chǎn)能進一步提升。直到下半年,玻璃才真正走上去產(chǎn)能的進程中,冷修進度有所加快。經(jīng)統(tǒng)計,7月共冷修6條產(chǎn)線,8月冷修3條,9月冷修7條,10月冷修6條,11月冷修4條,12月截止目前冷修3條。由此可見,9-10月是今年冷修的高峰期,11月以來隨著宏觀氛圍轉暖,市場對明年需求重新有了期待,所以玻璃的冷修進度放緩。2022年玻璃日熔量環(huán)比年初時凈減少13185噸,環(huán)比-7.5%。

3、2023繼續(xù)去產(chǎn)能5%-8%,玻璃產(chǎn)量將減少

龍頭企業(yè)成本管控相對更有優(yōu)勢,但他們在今年三季度的凈利潤也已經(jīng)為負值,處于近五年來的最差時期。而小企業(yè)的虧損情況則更不容樂觀,很大一部分已經(jīng)處于深度虧損狀態(tài)。

從當年玻璃窯爐年限來看,依然存在不少高齡產(chǎn)線,10年以上的產(chǎn)線日熔量大概為2萬噸/天,8年以上的產(chǎn)線日熔量大概為5萬噸/天。該部分的產(chǎn)線所要面臨的情況和今年下半年已冷修的產(chǎn)線類似,屆時的行業(yè)利潤、前景等因素會決定他們的具體冷修進度。結合我們前文關于需求的分析,明年需求很難有爆發(fā)式增長,主要為存量需求,待存量需求釋放完畢,玻璃廠終歸要面對產(chǎn)能過剩的問題。地產(chǎn)前段數(shù)據(jù)的腰斬勢必影響未來較長一段時間的玻璃需求,而一個行業(yè)長久的虧損不會一直存在,玻璃行業(yè)只能通過陸續(xù)的產(chǎn)能出清從而逐漸實現(xiàn)供需平衡,幫助玻璃價格向成本線及以上靠攏。結合2022年的冷修進度以及當前玻璃窯爐年限分析,2023年預計全年玻璃日熔將凈減少5%-8%之間。

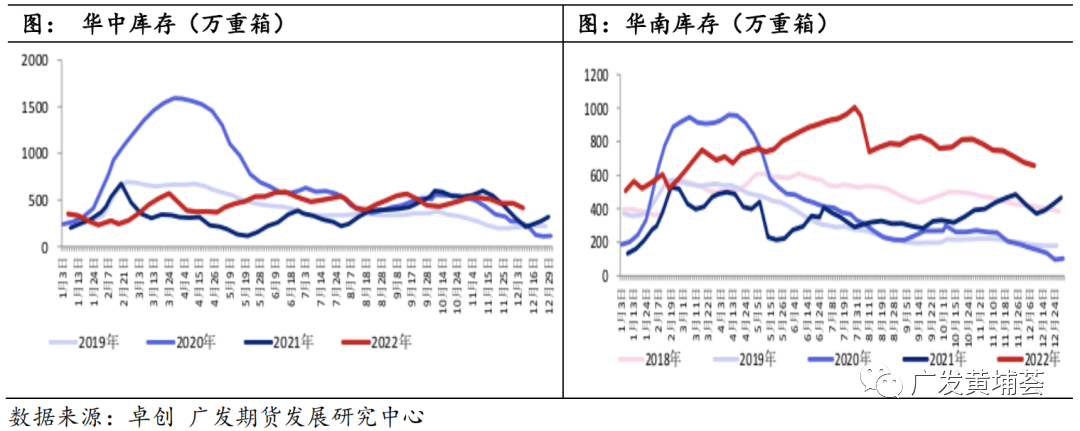

五、2023年庫存逐漸去化

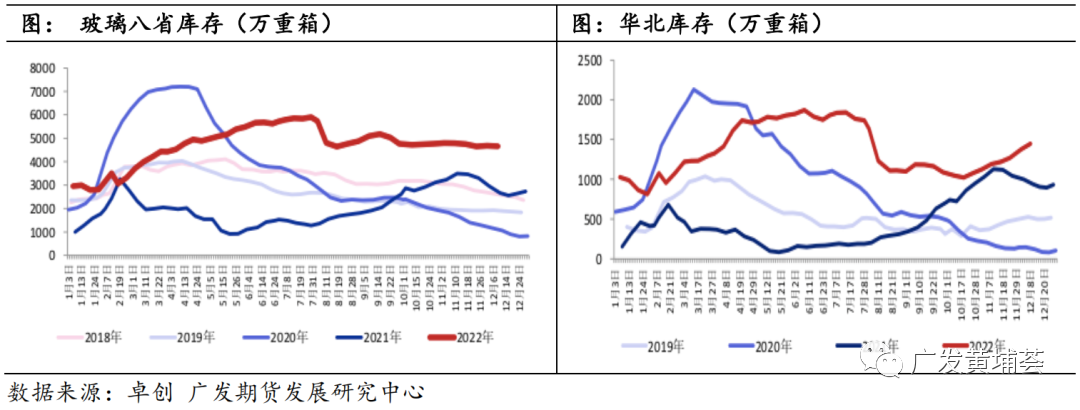

今年春節(jié)前后受需求預期的提振,貿易商大量囤貨帶動廠家?guī)齑婺婕竟?jié)性去庫,但隨著年后需求證偽,廠家重新開始累庫。受制于地產(chǎn)端資金問題,2022全年的玻璃需求受到抑制,廠家?guī)齑娉掷m(xù)累庫。通常7-8月為備貨旺季,為即將到來的金九銀十做準備,今年在廠家低價刺激下中下游拿貨積極性有一定改善,廠家?guī)齑娉霈F(xiàn)拐點。但隨著后期下游深加工訂單不佳,真實需求依舊未啟動,金九銀十變?yōu)?ldquo;鐵九銅十”,玻璃庫存又重回累庫趨勢。全年未形成有效去庫,至今仍保持6000萬重箱以上的高庫存。

2023年伴隨著需求復蘇及產(chǎn)能進一步減少,玻璃庫存變動的大方向還是以去庫為主。預計高庫存將在2023年逐漸去化,但過程或較為艱難。目前臨近2023年春節(jié),玻璃廠的去庫存壓力較大,壓力越大,預示今年冬儲保價政策力度會更大,玻璃廠或會采取更低的價格或更長時間的保價,來刺激貿易商囤貨積極性,幫助他們自身的庫存去化。而節(jié)前下游面臨停工放假,預計貿易商較難有意愿囤貨,估計廠家?guī)齑嬖诖汗?jié)結束前依舊處于累庫狀態(tài)。隨著節(jié)后陸續(xù)開工,結合目前部分廠已經(jīng)給出的保價3月底的政策,預計節(jié)后若價格合適,貿易商會有一定的買貨熱情。預計廠家?guī)齑鎸㈤_始呈現(xiàn)逐漸去庫的狀態(tài)。但去庫的節(jié)奏,還需結合供給端的冷修進度來看,如果有供給端較多產(chǎn)能縮量,那么庫存將會出現(xiàn)不錯的去化水平。

六、行情展望

綜上分析,預計2023年玻璃的需求將得到邊際改善,“保交樓”等政策托底下房企現(xiàn)金流會得到改善,當前宏觀氛圍預示明年的地產(chǎn)政策環(huán)境較為寬松,供給端多項政策支持,需求端隨著疫情逐步放開至經(jīng)濟有序恢復后,百姓購買力將增強,需求端、供給端將共同助力地產(chǎn)行業(yè)復蘇。不過值得注意的是,自2021年年初以來地產(chǎn)前段數(shù)據(jù)轉差,隨之對應玻璃的需求將萎縮,明年主要是存量帶竣工部分的需求支撐玻璃市場。供給端預計還將持續(xù)去產(chǎn)能,當前玻璃日熔水平和19年同期接近,結合我們前文對窯爐年齡、未來需求的分析,明年廠家點火積極性會偏低,地產(chǎn)下行周期之下,冷修進度將取決于到時玻璃的利潤情況和市場預期。伴隨著產(chǎn)能減少,需求邊際改善,預計明年玻璃庫存將逐漸去化,春節(jié)前后將達到年內峰值,節(jié)后伴隨著復產(chǎn)復工庫存將逐漸走低。2023年玻璃整體的基本面將得到一定改善,價格將向上修復向成本線靠攏或上浮在成本線以上。由于明年較難出現(xiàn)玻璃需求的爆發(fā)式增長,那么行情上也較難有太高的空間,預計整體先抑后揚。月間上,由于09的需求修復可能性更高,可關注FG2305-FG2309反套機會。

報告作者:蔣詩語 Z0017002

投資咨詢業(yè)務資格:證監(jiān)許可【2011】1292號

免責聲明:

本微信號推送內容中的信息均來源于被廣發(fā)期貨有限公司認為可靠的已公開資料,但廣發(fā)期貨對這些信息的準確性及完整性不作任何保證。

本微信號推送內容反映研究人員的不同觀點、見解及分析方法,并不代表廣發(fā)期貨或其附屬機構的立場。報告所載資料、意見及推測僅反映研究人員于發(fā)出本報告當日的判斷,可隨時更改且不予通告。

在任何情況下,本微信號推送內容僅供參考,推送內容或所表達的意見并不構成所述品種買賣的出價或詢價,投資者據(jù)此投資,風險自擔。

本微信號推送內容旨在發(fā)送給廣發(fā)期貨特定客戶及其他專業(yè)人士,版權歸廣發(fā)期貨所有,未經(jīng)廣發(fā)期貨書面授權,任何人不得對本報告進行任何形式的發(fā)布、復制。如引用、刊發(fā),需注明出處為“廣發(fā)期貨”,且不得對本報告進行有悖原意的刪節(jié)和修改。

以上文章來源于廣發(fā)黃埔薈 ,作者特殊商品組